쌍용C&E 기업분석

0. 사업 내용

0.1 시멘트 사업부문

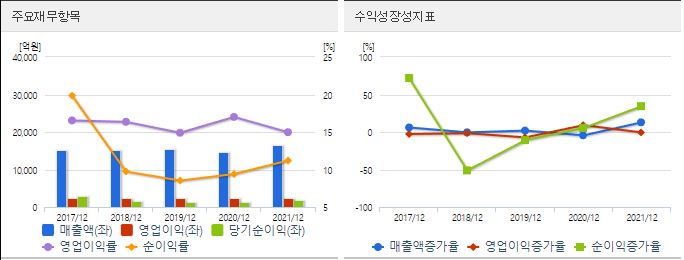

지배회사는 동해, 영월, 북평, 광양의 시멘트공장에서 연간 1,500만 톤의 시멘트를 생산하여 전국 각지의 출하기지를 통해 공급하고 있으며, 국내 시멘트 시장에서 매년 평균 20% 이상의 점유율을 꾸준히 유지하고 있습니다. 또한 2021년에는 미국, 중국, 필리핀, 칠레 등 8개국에 285만 톤의 제품을 공급하며 국내 시멘트 수출의 절반 이상을 담당하고 있습니다. 공시대상기간 중 시멘트 사업의 매출(외부 매출 기준)은 7,727억 원으로 쌍용 C&E 연결기준 매출의 약 58%(외부 매출 기준)를 담당하고 있습니다.

0.1.2 환경자원 사업부문

환경자원사업부문은 산업활동과 실생활에서 발생하는 석탄재 및 폐합성수지, 폐타이어 등을 시멘트 제조공정의 원료와 연료로 사용함으로써 소각과 매립에서 발생하는 환경오염을 줄이고, 천연자원 보존에 기여하고 있습니다. 또한 폐열회수발전, 에너지 저장장치, 연소설비 등 설비투자를 지속적으로 진행하여 친환경적 이익창출을 도모하는 순환경제 시스템 구축에 앞장서고 있습니다. 공시대상기간 중 환경자원사업의 매출은 1,263억원으로 쌍용C&E 연결기준 매출의 약 9%(외부 매출 기준)를 담당하고 있습니다.

0.1.3 레미콘사업부분

지배회사의 계열회사인 쌍용레미콘은 1965년 국내 최초로 레미콘 사업을 시작, 2007년 업계 최초로 누적 출하량 1억 5천만㎥를 달성한 국내에서 가장 오랜 사업 경험을 가진 레미콘 전문 기업입니다. 주요 사업품목은 레미콘이며, 19개의 사업장을 통해 전국 각지의 건설현장에 레미콘 제품을 공급하고 있습니다. 주요 거래처는 대우건설, 현대건설㈜, 포스코건설, GS건설, 대방건설 등 도급순위 100위 이내의 대형 건설사입니다. 공시대상기간 중 레미콘 사업의 매출은 2,764억 원으로 쌍용 C&E 연결기준 매출의 약 21%(외부 매출 기준)를 담당하고 있습니다.

1. 투자 포인트

1.1 중국 봉쇄 영향으로 수출물량 급감 회복

1.2 운반비와 인건비 등 유연탄 원가 요인 회복

1.3 23년 1월 적용 계획 중인 시멘트 톤당 14000원의 판가 인상 반영

2. 계산해보기

2.1 시멘트 사업 판가 인상 반영

2.1.1 쌍용 C&E의 시멘트 사업은 매출액의 57%가 시멘트 사업

2.1.2 4Q21~3Q22까지 매출액 합산 후 시멘트 사업의 매출액만 떼어내면 10,393.2억 원

2.1.3 제품 평균 가격 톤당 14000원의 판가 인상 반영시 매출액 약 24% 인상

2.1.4 4Q21~3Q22까지 매출액 합산 기준 판가 인상 반영시 12,887.56억 원

2.1.5 타 매출액은 현행 유지 및 시멘트 가격 인상분만 계산 시 20728억 원

2.1.6 5년 순이익률 평균 11.9%을 기준으로 최근 4Q 매출액 순이익 환산 시 1826.1368억 원

→ 23년은 21년과 비슷한 수준

2.2 매출원가율 회복

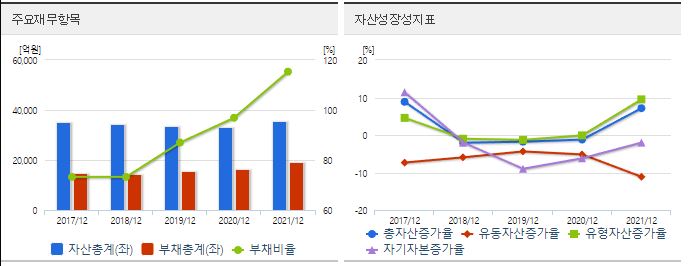

2.2.1 최근 4분기 : 3Q22 : 81%, 2Q22 : 79%, 1Q22 : 88%, 4Q21 : 75% → 평균 80.75%

2.2.2 최근 4년 : 21년 74%, 20년 72%, 19년 75%, 18년 74% → 평균 73.75%

2.2.3 원재료 가격 회귀로 인해 7%의 매출원가 이득이 생길 경우 : 23년 매출액 21,630억 원, 순이익 2574억 원

→ 현재 가격 기준 23년 PER 약 12배, 배당수익률 약 7.3%

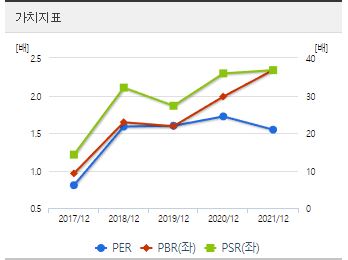

2.2.4 가치지표

| 17년 | 18년 | 19년 | 20년 | 21년 | 평균 | 적정시총 | |

| PER | 6.08 | 21.73 | 21.93 | 24.42 | 20.89 | 19.01 | 48931.74억원 |

| PBR | 0.96 | 1.64 | 1.59 | 1.99 | 2.34 | 1.704 | 32596.84억원 |

| PSR | 1.21 | 2.11 | 1.86 | 2.29 | 2.34 | 1.962 | 42438.06억원 |

→현재 시총 : 30181억 원

2.3 중국 봉쇄 영향으로 급감한 수출 회복 시 추가적인 인상 가능하나 회복의 정도를 가늠하기 어려움

3. 참고자료 (네이버 증권)

'기업분석' 카테고리의 다른 글

| 진성티이씨 분석 (0) | 2022.10.27 |

|---|---|

| 삼성전기 기업분석 (0) | 2022.08.27 |

| 삼성전기, LG이노텍 2Q22 리뷰(22.7.28 신한금융) (0) | 2022.07.31 |

| 엔비디아 20, 21년 ROE, ROA 분해해보기 (0) | 2022.06.26 |

| 엔비디아는 단도투자의 영역인가? (0) | 2022.05.29 |