삼성전기 기업분석

1. 사업모델 파악

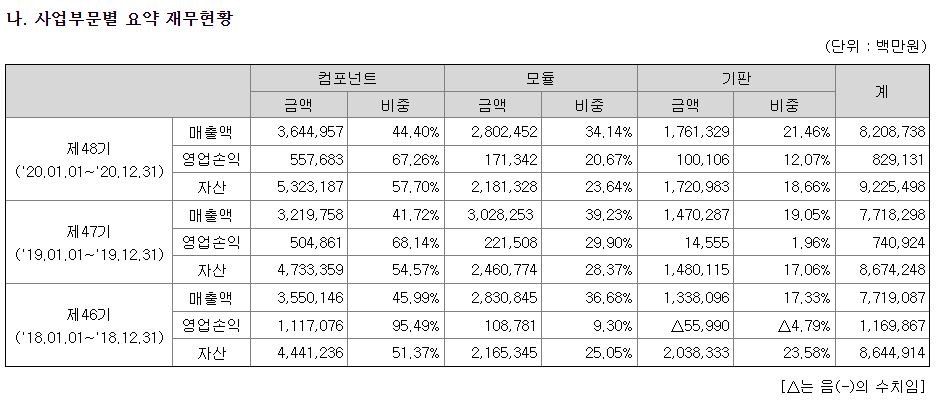

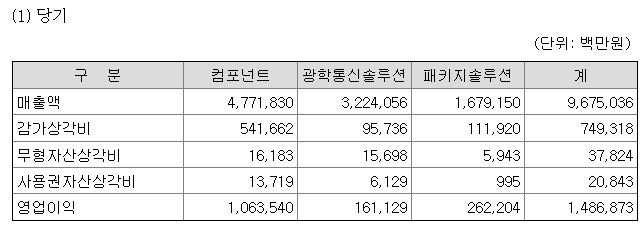

| 컴포넌트(매출/비중) | 광학통신솔루션(매출/비중) | 패키지솔루션(매출/비중) | |

| 2018년 | 3550십억원 / 45.99% | 2831십억원 / 36.68% | 1338십억원 / 17.33% |

| 2019년 | 3220십억원 / 41.72% | 3028십억원 / 39.23% | 1470십억원 / 19.05% |

| 2020년 | 3645십억원 / 44.40% | 2802십억원 / 34.14% | 1761십억원 / 21.46% |

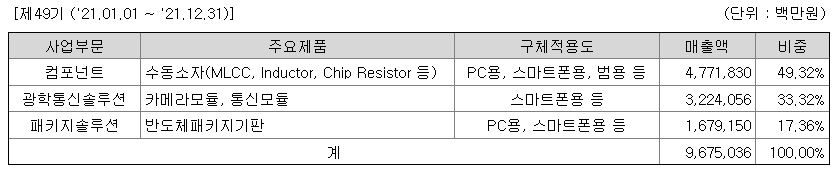

| 2021년 | 4772십억원 / 49.32% | 3224십억원 / 33.32% | 1679십억원 / 17.36% |

| 2022년 반기누적 | 2369십억원 / 46.71% | 1647십억원 / 32.47% | 1056십억원 / 20.82% |

삼성전기의 매출액 중 절반은 컴포넌트에서 얻고 있으며 그다음으로 광학통신솔루션, 패키지솔루션 순으로 매출 비중을 차지하고 있다.

1.1 컴포넌트

1.1.1 컴포넌트란?

컴포넌트 사업은 각종 전자기기에 필수적으로 사용되는 수동소자 칩부품 사업으로서, 주요 제품은 MLCC, 칩인덕터, 칩저항 등으로 구성되어있다.

1.1.2 시장 규모

1.1.2.1 시장 성장률 : 연평균 9.1%

*참고자료

https://www.etnews.com/20220809000134

1.1.2.2 삼성전기 시장 점유율

- 삼성전기는 전체 MLCC 점유율에서는 20~25%로 전세계 2위지만, 전장용 MLCC의 점유율은 전 세계 10% 미만으로 일본의 무라타(50% 이상), TDK에 이어 3위다.

*참고자료

https://www.etoday.co.kr/news/view/2122745

1.1.2.3 21년 MLCC 시장규모 추정치 18.8조 ~ 23.5조

삼성전기는 전세계 MLCC 매출 비중의 20~25% 차지. 컴포넌트 매출액 4.7조 → 4.7조 x 4 = 18.8조, 4.7조 x 5 =23.5

1.1.2.3.1 연평균 9.1% 성장시 시장규모

- 2025년 전세계 MLCC 시장규모 : 26.6조 ~ 33.3조

- 2030년 전세계 MLCC 시장규모 : 41.1조 ~ 51.4조

1.1.2.4 시장 성장에 따른 매출액 성장 시나리오

1.1.2.4.1 전체 MLCC 점유율 20% 수준 (현재 수준에서 제일 낮은 수준의 점유율 유지)

- 2025년 전세계 MLCC 시장규모 : 26.6조 ~ 33.3조 → 매출액 5.32 ~ 6.66조

- 2030년 전세계 MLCC 시장규모 : 41.1조 ~ 51.4조 → 매출액 8.22 ~ 10.28조

1.1.2.4.2 전체 MLCC 점유율 25% 수준 (현재 수준에서 제일 높은 수준의 점유율 유지)

- 2025년 전세계 MLCC 시장규모 : 26.6조 ~ 33.3조 → 매출액 6.65조 ~ 8.4조

- 2030년 전세계 MLCC 시장규모 : 41.1조 ~ 51.4조 → 매출액 10.28조 ~ 12.85조

1.1.2.4.3 전체 MLCC 점유율 30% 수준 (점유율 확대)

- 2025년 전세계 MLCC 시장규모 : 26.6조 ~ 33.3조 → 매출액 7.98조 ~ 9.99조

- 2030년 전세계 MLCC 시장규모 : 41.1조 ~ 51.4조 → 매출액 12.33조 ~ 15.42조

1.2 광학통신솔루션 사업

1.2.1 광학통신솔루션 사업이란?

광한통신솔루션 사업의 주요 제품은 카메라모듈과 통신 모듈이며, 기존 IT 외에 최근 자동차용 수요도 지속 증가하고 있다.

1.2.2 시장규모

1.2.2.1 시장 성장률

- 스마트폰 카메라 모듈 : 25년까지 연평균 1.2~5% 성장

- 전장용 ADAS : 25년까지 연평균 10~30% 성장

*참고자료

http://www.sisajournal-e.com/news/articleView.html?idxno=250144

https://www.newspim.com/news/view/20220703000002

https://www.hani.co.kr/arti/economy/it/1046891.html

1.2.2.2 삼성전기 카메라모듈 예상 점유율

- 22년 전장용 카메라모듈 시장 규모 5조 5814억원, 삼성전기 전장용 카메라 예상 매출 3000억 원으로 전 세계 5.3% 점유

*참고자료

https://www.newspim.com/news/view/20220703000002

- 22년 스마트폰 카메라모듈 시장 규모 추론

→ 21년 LG이노텍 광학솔루션 수출금액 11,502,093백만 원

→ LG이노텍 매출 중 애플 카메라 비중 83% = 9,546,737백만 원

→ LG이노텍 전 세계 스마트폰 카메라모듈 비중 20%로 x5 = 47,733,686백만원 → 삼성전기 전세계 6.8% 점유

→ 스마트폰 카메라 모듈 성장률 1.2~5% 적용 시 = 48,306,490백만 원 ~ 50,120,370백만 원

1.2.2.3 2025년 예상 매출액 시나리오

- 스마트폰 1.2%, 전장용 10% 성장 및 삼성전기 점유율 유지(예상 최소치)

= 3,404,520(스마트폰) +393,729(전장용) = 3,798,249백만 원

- 스마트폰 2%, 전장용 15% 성장 및 삼성전기 점유율 유지(예상 중간값, 평균값 x)

= 3,513,456(스마트폰) + 449,896(전장용) = 3,963,352백만 원

- 스마트폰 5%, 전장용 30% 성장 및 삼성전기 점유율 유지(예상 최대치)

= 3,945,400(스마트폰) + 649,904(전장용) = 4,595,304백만 원

1.3 패키지 솔루션 사업

1.3.1 패키지 솔루션 사업이란?

패키지 솔루션 사업은 반도체를 실장 하는 패키지 기판으로, 반도체와 메인 기판을 전기적으로 연결하는 역할을 한다.

1.3.2 시장규모

1.3.2.1 반도체 기판 성장률 : 전체 성장률 연평균 3~10%, FC-BGA 성장률 10%

*참고자료

https://byline.network/2022/07/01-57/

http://m.ddaily.co.kr/m/m_article/?no=237290

http://m.newsway.co.kr/news/view?ud=2022081811435172671

1.3.2.2 21년 반도체기판 시장 예상규모 : 72조 원

*참고자료

https://www.etnews.com/20211005000090

1.3.2.3 삼성전기 시장 점유율 추론

- 21년 반도체 기판 시장 규모 72조 원 중 1,679,150백만 원으로 전체 시장에서 약 2.3%

1.3.2.4 2025년 예상 매출액 시나리오

- 점유율 유지 가정 및 연 3% 성장(최소) : 1,863,842백만 원

- 점유율 유지 가정 및 연 5% 성장(중간값) : 2,012,878백만 원

- 점유율 유지 가정 및 연 10% 성장(최댓값) : 2,424,550백만 원

*24년부터 증설된 설비 가동 시작으로 점유율 큰 폭 확대 예상되나 가동률을 끌어올리기까지 시간이 필요하므로 점유율 유지를 기준으로 계산

https://news.einfomax.co.kr/news/articleView.html?idxno=4229406

'고부가 선제 투자'…삼성전기·LG이노텍, 상반기 설비 투자 대폭 확대 - 연합인포맥스

(서울=연합인포맥스) 김경림 기자 = 국내 주요 전자 부품 업체가 고부가가치 신제품 양산을 위해 올해 상반기 설비 투자를 대폭 늘렸다.19일 연합인포맥스가 삼성전기와 LG이노텍의 반기보고서를

news.einfomax.co.kr

21년부터 지금까지 삼성전기는 패키지 기판 사업에 1조가 넘는 금액을 투자했다. 최근 PC SET, 모바일 수요가 감소함에도 영업이익이 증가하고 있는 이유 가운데 하나는 패키지 사업이다. 그만큼 매출의 규모가 늘어나고 있으며 22년 반기 기준 이미 작년 매출의 60%를 넘겼다. 증설 이후 패키지 기판 가격이 떨어질 것이 우려되기는 하지만 당장의 수요를 맞추기에도 어려움이 있다.

2. 삼성전기 가동률 및 영업이익률

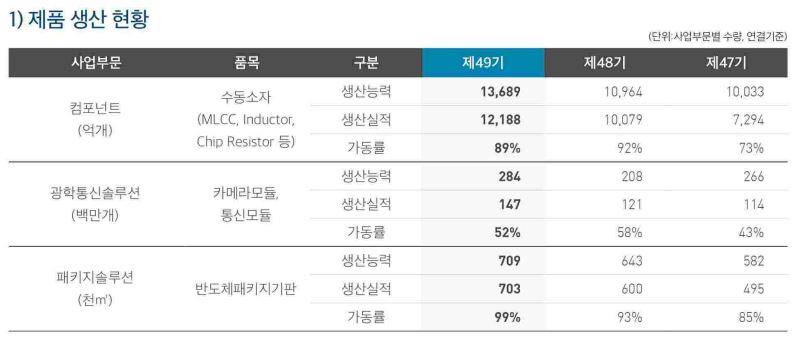

당사의 2022년 ('22.01.01~'22.06.30) 가동일은 총 146일입니다.

1일 평균 가동시간은 24시간이며, 총 가동시간은 3,504시간입니다.

생산능력은 '시간당 평균 생산능력 * 1일 평균 가동시간 * 월평균 가동일 수'의 방법으로 산출하고 있습니다.

당사의 2021년 ('21.01.01~'21.12.31) 가동일은 총 300일입니다.

1일 평균 가동시간은 24시간이며, 총 가동시간은 7,200시간입니다.

생산능력은 '시간당 평균 생산능력 * 1일 평균 가동시간 * 월평균 가동일 수'의균가동일 방법으로 산출하고 있습니다.

당사의 2020년 ('20.01.01~'20.12.31) 가동일은 총 299일입니다.

1일 평균 가동시간은 24시간이며, 총 가동시간은 7,176시간입니다.

생산능력은 '시간당 평균 생산능력 * 1일 평균 가동시간 * 월평균 가동일 수'의균가동일 방법으로 산출하고 있습니다.

당사의 2019년 ('19.01.01~'19.12.31) 가동일은 총 299일입니다.

1일 평균 가동시간은 24시간이며, 총 가동시간은 7,176시간7,176시간입니다.

생산능력은 '시간당 평균 생산능력 * 1일 평균 가동시간 * 월평균 가동일 수'의균가동일 방법으로 산출하고 있습니다.

최근 3년간 가동률이 조작될만한 상황은 없었으며 1일 평균 가동시간 24시간에 가동일은 299~300일이다.

- 컴포넌트 영업이익률 : 22%

- 광학통신솔루션 영업이익률 : 5%

- 패키지솔루션 영업이익률 : 16%

- 최근 3개년 영업이익률 대비 당기순이익률 : 71,68,61%로 하향 추세이지만 턴어라운드를 가정했기 때문에 평균값으로 계산 : 67%

3 투자 포인트 : 메가트렌드, 턴어라운드

3.1 환율효과

3.2 메가트렌드

3.2.1 MLCC 시장의 성장률이 높은데 삼성전기는 컴포넌트 비중이 50% 정도 되며, 전장용 MLCC 비중을 늘려가고 있다.

*참고자료

https://www.etoday.co.kr/news/view/2157960

3.2.2 카메라 역시 스마트폰에서 전장용, XR기기 등으로 사용처가 늘어나고 있기 때문에 이미 성숙기가 된 스마트폰 카메라 모듈에 전장용, XR기기라는 새로운 성장 요소가 붙었다.

*참고자료

http://news.bizwatch.co.kr/article/industry/2022/07/06/0018

3.2.3 반도체 기판은 하이앤드, 로우앤드 제품으로 나뉜다. 삼성전기가 생산하는 것은 하이앤드 쪽으로 진입장벽이 있으며 공장이 늘어난다고 해도 수요 대비 공급이 뒤바뀔 정도의 성장은 아니라고 전문가들은 판단하고 있다.

3.3 턴어라운드

3.3.1 핸드셋 수요의 감소가 삼성전기 매출 성장 부진의 주원인이었는데 중국의 부양책으로 수요가 증가할 경우 턴어라운드 효과를 볼 수 있다.

3.3.2 미국이 금리 인상을 하고 있는 것은 인플레이션을 잡기 위한 수단으로, 언제까지나 금리인상을 할 수만은 없다. 금리 인상을 한다는 것은 경기를 침체시켜 소비를 줄이겠다는 것으로 소비가 지나치게 줄어들면 다시 부양책을 시행할 수밖에 없다.

4. 주의할 점

4.1 단일 매출처

21년 주요 매출처는 삼성전자와 그 종속회사 그리고 샤오미였는데, 22년 반기 기준 주요 매출처는 삼성전자와 그 종속회사로 축소됐다. 이것은 삼성전자가 오르면 삼성전기가 오르고, 삼성전자가 떨어지면 삼성전기가 떨어지는 이유다. 삼성전기는 매출처 다변화를 위한 노력을 하고 있는데 그럼에도 불구하고 삼성전자에 대한 매출 비중이 높기 때문에 당분간은 이전에 그러했듯 마찬가지일 수밖에 없다.

하지만 메가트렌드에 속한 부분의 성장이 제대로 나온다면 매출처 다변화에 성공할 것이고, 그것이 숫자로 나타나게 된다면 삼성전자가 오를 때 같이 오르면서 삼성전자보다 더 오를 수 있는 동력을 제공해줄 수 있다. 현재 삼성전기 투자자를 제외한 많은 투자자들이 이 부분까지는 고려하지 않고 있기 때문에 좀 더 좋은 투자전략이 될 수 있을 것으로 생각한다.

4.2 경쟁기업

4.2.1 MLCC

삼성전기는 전체 MLCC 점유율에서는 20~25%로 전 세계 2위지만, 전장용 MLCC의 점유율은 전세계 10% 미만으로 일본의 무라타(50% 이상), TDK에 이어 3위다. 전장용 매출 비중이 의미 있게 늘어나지 않는다면 어떻게 할 것인가?

원화의 값이 내려갈 때는 보통 금융위기가 찾아올 때라서 엔화의 값이 보통 오르기 때문에 한국 기업의 수혜가 예상되는데 이번에는 엔화의 값 역시 내려갔기 때문에 MLCC 경쟁업체가 일본인 점을 감안하면 매우 큰 혜택을 받기 어려울 수 있다.

4.2.2 카메라모듈

스마트폰 매출 감소로 인한 LG이노텍과의 실적 차이 발생이 점유율 하락으로 이어질 것인가?

테슬라 추가 공급 불발 혹은 예상보다 적은 규모의 수주일 경우 어떻게 할 것인가?

4.2.3 반도체 기판

LG이노텍을 포함하여 심텍, 대덕전자, 코리아 서킷 등 많은 기업들이 뛰어들었고, 이미 생산하고 있다. DDR5가 나온다면 이 수요를 좀 더 이끌고 나갈 수 있겠지만 DDR5 출시가 지속적으로 연기되고 있는 상황에서 GPU의 성장 역시 꺾이고 있다.

4.2.4 가정

25년까지의 가정은 3년을 가정한 것이기에 모두 성장하는 것으로 잡았다. 경기침체로 인해 하락할 수 있지만 경기침체가 끝나면 더 높은 상승률을 보이기 때문이다. 그렇지만 예상치 못하게 경기침체가 길어질 경우 상승하는 것은 좀 더 나중의 일이 될 수 있다.

5. 삼성전기 2025년 예상 시가총액

5.1 컴포넌트 시나리오 (영업이익률 22% 가정)

5.1.1 전체 MLCC 점유율 20% 수준 (현재 수준에서 제일 낮은 수준의 점유율 유지)

- 2025년 전 세계 MLCC 시장규모 : 26.6조 ~ 33.3조 → 5.32 ~ 6.66조 → 당기순이익 7800억 원 ~ 9800억 원

5.1.2 전체 MLCC 점유율 25% 수준 (현재 수준에서 제일 높은 수준의 점유율 유지)

- 2025년 전 세계 MLCC 시장규모 : 26.6조 ~ 33.3조 → 6.65조 ~ 8.4조 → 당기순이익 9800억 원 ~ 1조 2400억 원

5.1.3 전체 MLCC 점유율 30% 수준 (점유율 확대)

- 2025년 전 세계 MLCC 시장규모 : 26.6조 ~ 33.3조 → 7.98조 ~ 9.99조 → 당기순이익 1.18조 ~ 1조 4700억 원

5.2 광학통신솔루션 시나리오 (영업이익률 5% 가정)

5.2.1 스마트폰 1.2%, 전장용 10% 성장 및 삼성전기 점유율 유지(예상 최소치)

= 3,404,520(스마트폰) +393,729(전장용) = 3,798,249백만 원 → 당기순이익 1270억 원

5.2.2 스마트폰 2%, 전장용 15% 성장 및 삼성전기 점유율 유지(예상 중간값, 평균값 x)

= 3,513,456(스마트폰) + 449,896(전장용) = 3,963,352백만 원 → 당기순이익 1328억 원

5.2.3 스마트폰 5%, 전장용 30% 성장 및 삼성전기 점유율 유지(예상 최대치)

= 3,945,400(스마트폰) + 649,904(전장용) = 4,595,304백만 원 → 당기순이익 1540억 원

5.3 반도체 기판 시나리오 (영업이익률 16% 가정)

- 점유율 유지 가정 및 연 3% 성장(최소) : 1,863,842백만 원 → 당기순이익 2000억 원

- 점유율 유지 가정 및 연 5% 성장(중간값) : 2,012,878백만 원 → 당기순이익 2157억 원

- 점유율 유지 가정 및 연 10% 성장(최댓값) : 2,424,550백만 원 → 당기순이익 2600억 원

5.4 합계 및 현재 시총과 비교

- 최솟값 합계 : 11070억 원 ~ 13070억 원 → 시총 19조 6493억 ~ 23조 1993억 원 (최소 1.8배, 최대 2.2배)

- 중간값 합계 : 13285억 원 ~ 15885억 원 → 시총 23조 5809억 ~ 28조 1959억 원 (최소 2.3배, 최대 2.7배)

- 최댓값 합계 : 15940억 원 ~ 18840억 원 → 시총 28조 2935억 ~ 33조 4410억 원 (최소 2.8배, 최대 3.2배)

- 삼성전기 4년 평균 PER 17.75

'기업분석' 카테고리의 다른 글

| 쌍용 C&E 기업분석 (0) | 2022.11.25 |

|---|---|

| 진성티이씨 분석 (0) | 2022.10.27 |

| 삼성전기, LG이노텍 2Q22 리뷰(22.7.28 신한금융) (0) | 2022.07.31 |

| 엔비디아 20, 21년 ROE, ROA 분해해보기 (0) | 2022.06.26 |

| 엔비디아는 단도투자의 영역인가? (0) | 2022.05.29 |