<ROE분석> 책으로 엔비디아 분석해보기

https://blog.naver.com/onetwo0222/222769037013

<ROE분석> 고미야 가즈요시

책 스크랩 및 생각 정리 ROE(Return On Equity, 자기 자본 이익률) 1.1 ROE = 당기순이익 /...

blog.naver.com

1. ROE(당기순이익/주주자본), ROA(이익/자산)

1.1 당기순이익

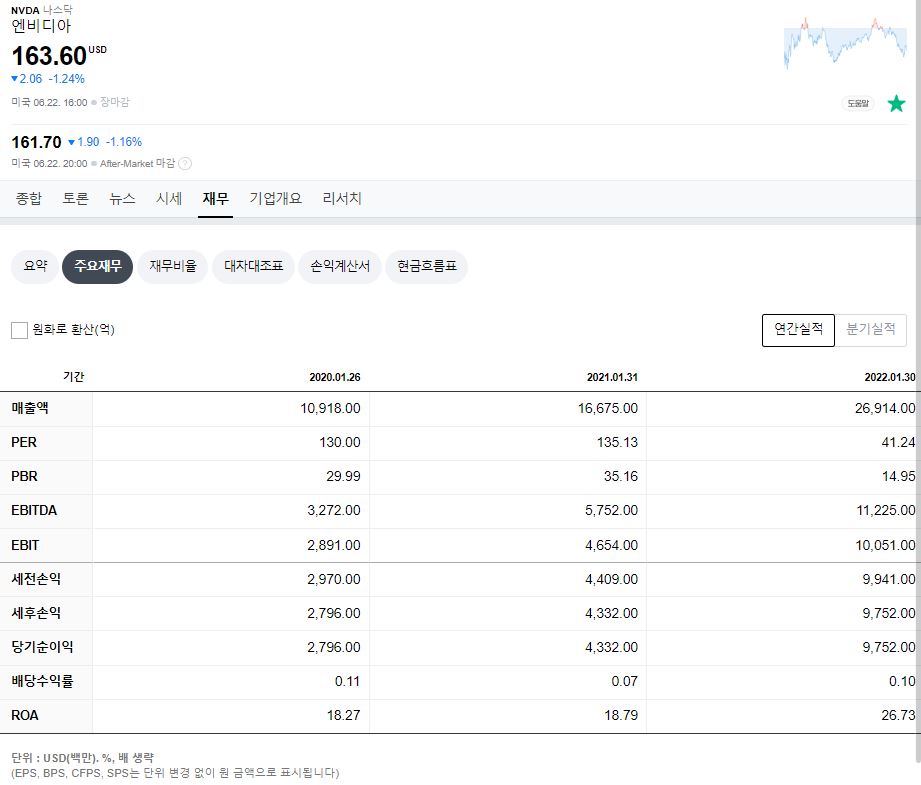

- 22.1.30 기준 $9,752백만

- 21.1.31 기준 $4,332백만

1.2 주주자본

- 22.1.30 기준 $26,612백만

- 21.1.31 기준 $16,893백만

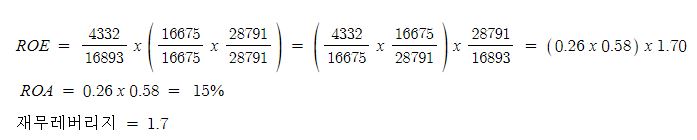

1.3 ROE

- 22.1.30 기준 ROE = 36.6%

- 21.1.31 기준 ROE = 25.6%

1.4 ROE , ROA 분해

1.4.1 매출액

- 22.1.30 기준 $26,914백만

- 21.1.31 기준 $16,675백만

1.4.2 자산

- 22.1.30 기준 $44,187백만

- 21.1.31 기준 $28,791백만

1.4.3 ROE

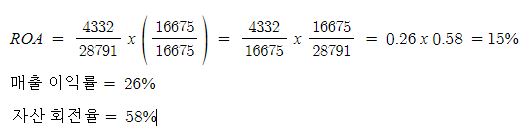

- 22.1.30 기준 ROA = 22%

- 21.1.31 기준 ROA = 15%

- 22.1.30 기준 재무레버리지 = 1.67배

- 21.1.31 기준 재무레버리지 = 1.7배

1.5 ROA 분해

- 22.1.30 기준 매출 이익률 = 36%

- 21.1.31 기준 매출 이익률 = 26%

- 22.1.30 기준 자산 회전율 = 61%

- 21.1.31 기준 자산 회전율 = 58%

2. WACC

2.1 순자산 (1.4.2 참고)

- 22.1.30 기준 $26,612백만

- 21.1.31 기준 $16,893백만

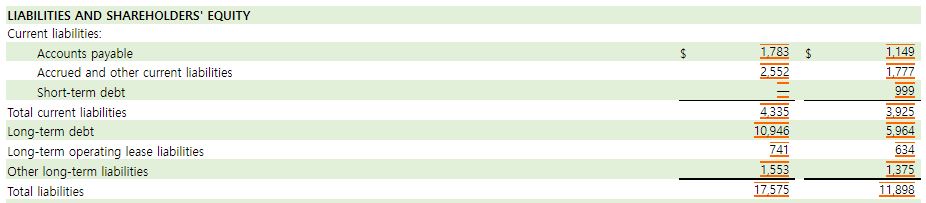

2.2 부채

2.3 WACC 계산

2.3.1 전체 자산

- 22.1.30 기준 전체 자산 = $26,612백만(순자산) + $17,575백만(부채) = $44,187백만

- 21.1.31 기준 전체자산 = $16,893백만(순자산) + $11,898백만(부채) = $28,791백만

2.3.2 부채비중

- 22.1.30 기준 : 순자산 60%, 부채 40%(장기채 62%, 기타 38%)

- 21.1.31 기준 : 순자산 58%, 부채 42%(장기채 50%, 기타 50%)

2.3.3 1년 뒤까지의 부채 가산 평균

- 22.1.30 기준 장기채 가산 평균 : 2.3%

- 21.1.31 기준 장기채 가산 평균 : 3.7%

- 장기채 외 부채는 장기채 가산 평균보다 높은 이자 4% 가정

2.3.4 미국 중앙은행 기준금리

- 22.1.30 기준 : 0.25% → 연말 추정치 3.5% 상승 속도 감안 값 2.5%

- 21.1.31 기준 : 0.25%

2.3.5 WACC 계산

- 22.1.30 기준 : 2.6%

- 21.1.31 기준 : 1.7%

3. DCF 계산

- 21년 2분기~ 22년 2분기 평균 주당 순이익 1.161/1.0964

- 22년 평균 주당 순이익 예상 : 5.08 (3분기 1.2, 4분기 1.2 예상)

- 발행주식수 : 2,504,014,351

3.1 계산식

- 22년 예상 순이익 : 주당순이익 x 발행주식수 : 5.08 x 2504014351 = 12,720,392,903.08

- 3.2 WACC 2.6% 할인(2.3.5 참고) = 12,398,043,765.18519

- 순부채(부채 - 순자산) = 17575백만 - 26612백만 = -9037백만

- 1년 뒤 기준 기업가치 = 할인된 금액 - 순부채 = 12,398,043,765.18519 - (- 9,037,000,000) = $21,435,043,765.18519

- 현재 엔비디아 시가총액 $409,000,000,000

▶ 엔비디아가 1년뒤 벌어들일 금액에 비해 현재 엔비디아의 시가총액은 약 19배 높다.

4. EBITDA

- 기업 가격 = (EBITDA x 0배) - 순유이자 부채

- NVDA 순부채(부채 - 순자산) = 17575백만 - 26612백만 = -9037백만

- 현재 엔비디아 시가총액 $409,000,000,000

4.1 적극 인수가 EBITDA 5배 가정 시 기업 가격 = 11225 x 5 - (-9037) = $65,162,000,000

4.2 적정가 EBITDA 7배 가정시 기업가격 = 11225 x 7- (-9037) = $87,612,000,000

4.3 적정가 EBITDA 8배 가정시 기업가격 = 11225 x 8 - (-9037) = $98,837,000,000

4.4 인수 고평가 EBITDA 10배 가정 시 기업 가격 = 11225 x 10 - (-9037) = $121,287,000,000

▶ 현재 엔비디아의 EBITDA 배수는 약 34배로 인수 고평가를 초월한다

'기업분석' 카테고리의 다른 글

| 삼성전기 기업분석 (0) | 2022.08.27 |

|---|---|

| 삼성전기, LG이노텍 2Q22 리뷰(22.7.28 신한금융) (0) | 2022.07.31 |

| 엔비디아는 단도투자의 영역인가? (0) | 2022.05.29 |

| 엔비디아 GPU 수요 감소 (2) | 2022.04.25 |

| 10-K와 GTC로 보는 엔비디아 경제적 해자 분석 (2) | 2022.04.10 |