1. 투자 포인트

1.1 경기침체 후 부양책에서 빠지지 않는 건설 분야의 필수적인 부품을 담당

1.2 달러원 환율 하락 시 수혜, 엔원 환율 상승 시 수혜로 고점, 저점을 판단을 하긴 어렵지만 서서히 이 방향으로 진행될 것으로 예상됨

1.3 올해 태국 법인 설립하여 추가적인 매출 증가 기대

2. 사업의 내용

2.1 주요 제품 및 서비스

당사의 주요 제품은 건설중장비 등의 무한궤도를 받쳐주는 하부주행체로써 상부 Roller, 하부 Roller, Idler 및 Sprocket 등의 제품을 생산/판매하고 있으며 연료전지 부품인 Pressure Plate, Manifold 등을 생산

2.2 주요 원재료

2.2.1 롤러류 주요 원재료는 철강재로써 단조품, 주조품, 가공품 등이 있음. 이들 원재료는 철강 가격과 상관관계가 높으며 당사는 원재료 가격 상승 및 하락 발생 시 판매 가격 조정 및 원가절감 활동으로 흡수 조정하고 있음

2.2.2 연료전지 부품 주요 원재료는 분말형 불소 도료와 철강재 주물품

2.3 주요 거래처

2.3.1 롤러류

2.3.1.1 국내 : (주) 신일, (주)경진단조, (주)세아베스틸 및 한황산업 등

2.3.1.2 중국 : 석가장, 다이예 등

2.3.2 연료전지 부품

2.3.2.1 국내 : 두루텍, 우전 등

2.3.2.2 미국 : Chemours

2.4 생산 및 설비

2.4.1 생산능력 및 생산능력의 산출근거

*사업장 작업일수(월 평균 최대 20일 가동 기준)와 1일 작업시간(10.5시간) 기준

2.5 매출 및 수주상황

*2017년 중국 법인 설립, 2018년 공장 가동으로 건설중장비 부품 생산 능력 36만 개 증가

2.5.1 매출에 관한 사항

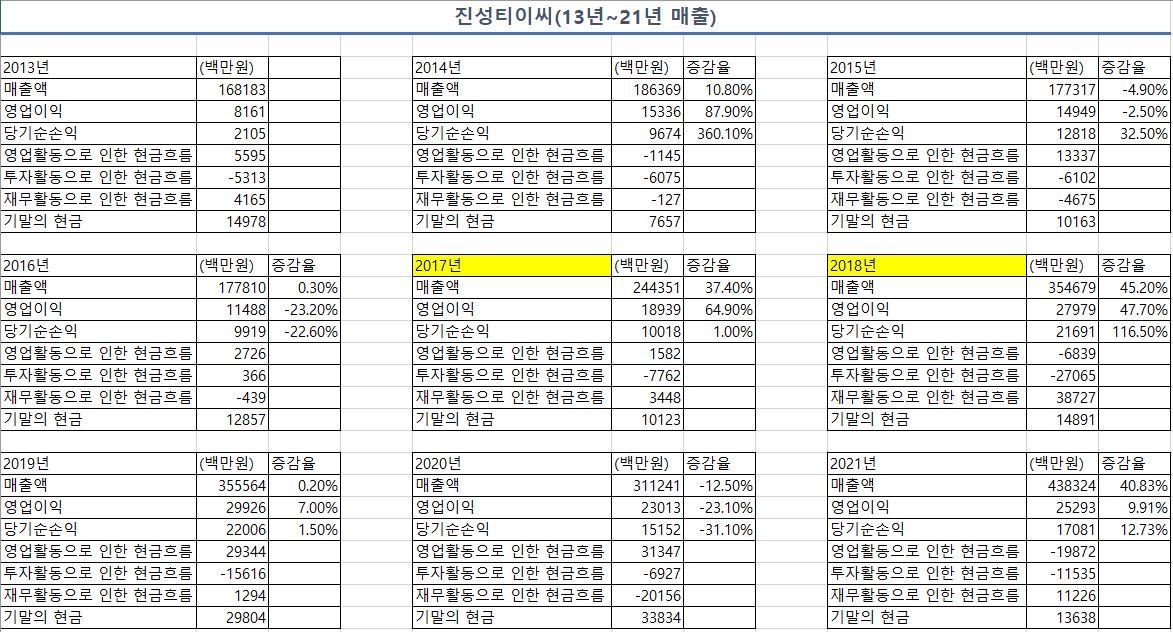

2.5.1.1 2012년

상반기부터 EU 회원국의 지속적인 재정위기 및 중국의 경기 악화 등으로 인해 성장세가 급격히 둔화되었습니다. 특히 지난해 중국내 장비생산업체들의 과잉투자는 2012년초 실물 재고자산의 증가를 야기시켰으며 이는 곧 부품업체로 향한 발주감소로 이어졌기에 지난 금융위기 이후 최악의 경기악화 국면에 직면하여 전년도 실적 대비 약 11% 감소한 1,783억 원을 달성하였습니다.

2.5.1.2 2013년

1분기 이후부터 중국, 일본, 미국 시장이 완만하게 수요 회복을 나타내고 있으나 여전히 세계 시장의 대외 여건 등으로 인하여 매출액은 전년도 실적 대비 약 5.7% 감소한 1,682억 원을 달성하였습니다.

2.5.1.3 2014년

미주시장 및 세계 시장의 대외 여건 회복 등에 힘입어 매출액은 전년도 실적 대비 약 10.8% 증가한 1,864억을 달성하였습니다. 다만, 중국시장은 여전히 완만한 수요를 보이고 있고, 기존 고객사 이외 신규 고객사 다변화를 통해 안정적인 매출을 확대하고자 노력하였습니다.

2.5.1.4 2015년

세계 시장의 대외 여건 악화로 매출액은 전년도 실적 대비 약 4.9% 감소한 1,773억을 달성하였습니다. 이는 미주시장을 제외한 중국 등 글로벌 시장의 악화로 그 성장성이 일부 둔화되었습니다.

2.5.1.5 2016년

중국시장의 점진적인 회복세와 세계시장의 대외 여건이 일부 회복되면서 매출액은 전년도 실적 대비 약 0.3% 증가한 1,778억을 달성하였습니다.이는 중국 내수시장이 하반기부터 성장 국면으로 전환되고 글로벌 시장 또한 서서히 회복되었기 때문입니다.

2.5.1.6 2017년

중국 및 미주 등 글로벌 시장의 호황에 힘입어 그 성장세가 뚜렷하게 나타남에 따라 매출액은 전년도 실적 대비 약 37.4% 증가한 2,444억을 달성하였습니다. 중국시장 또한 내수시장의 성장세와 고객사 다변화를 통해 안정적인 성장이 지속적으로 이루어졌으며, 미국 조지아공장은 안정적인 양산 및 미국 인프라 확대에 따라 성장세가 유지되었습니다.

2.5.1.7 2018년

글로벌 시장의 호황이 지속되어 최대 실적을 달성하여 매출액은 전년도 실적 대비 약 45.2% 증가한 3,547억을 달성하였는데 이는 글로벌 시장의 성장과 미국, 중국의 지속적인 수요 확대로 그 성장세가 확대되었습니다.

2.5.1.8 2019년

하반기 글로벌 시장이 일부 위축되기는 하였으나 상반기 성장에 힘입어 매출액은 전년도 실적 대비 약 0.2% 증가한 3,556억을 달성하였습니다.

2.5.1.9 2020년

상반기는 코로나19(COVID-19)의 확산 및 장기화로 글로벌 성장세가 둔화되었으나, 하반기 중국을 시작으로 미국, 일본 등 선진국을 중심으로 경기가 회복하고 수요가 확대되었습니다. 매출액은 전년도 실적 대비 약 12.5% 감소한 3,112억을 달성하였습니다.

2.5.1.10 2021년

미국 주택 건설 경기 및 전 세계 광산 경기 활성화로 고성장세를 보였으며 매출액은 전년도 실적 대비 40.83% 증가한 4,383억을 달성하였습니다.

3. 적정주가 계산

3.1 가정 1 : 12년부터 확인한 실적의 변화에 따른 시나리오(22년 경기침체, 23년 일부 회복, 24년 호황)

금융위기 이후 최악의 국면에 진입했을 때 전년도 실적 대비 약 11% 감소

21년 매출액 438,324백만 원 → 22년 예상 매출액 390,108백만 원

중국시장의 점진적인 회복세와 세계시장의 대외 여건 일부 회복했을 때 전년도 실적 대비 약 0.3% 증가

22년 예상 매출액 390,108백만 원 → 23년 391,278백만 원

글로벌 시장의 호황으로 성장세가 뚜렷하게 나타났을 때 평균값 41% 증가

23년 391,278백만 원 → 24년 551,701백만 원 + 24년 연료전지 부품(연간 5% 가격 인상 시) 16,052백만 원 = 567,753백만 원

5년(17년~21년) 평균 순이익률 : 5.036%을 가정하면 24년 순이익 30,432백만 원

5년(17년~21년) 평균 PER : 14.112를 가정하면 24년 시가총액 429,450백만 원 → 주당 19,101원

현재 불안정한 PF 상황으로 금리9% 적용하여 WACC 6.6% 가정하여 현금흐름할인된 기업가치는 (-)상태임.

3.2 가정 2 : 24년 태국 공장 증설 및 가동으로 CAPA 증가 시

22년 반기 최대 생산능력 x2 = 3,158,400 EA, 가격 환산 시 489,716백만 원

24년 예상 최대 생산능력 = 3,518,400 EA , 가격 환산 시 545,535백만 원 + 24년 연료전지 부품(연간 5% 가격 인상 시) 16,052백만 원

3.2.1 100% 가동 시 561,587백만 원 → 5년 평균 순이익률 가정 시 순이익 28,282백만원 → 5년 평균 PER 가정시 24년 시가총액 399,109 → 주당 17.752원

→ 평균적인 좋은 상황을 가정하였을 때 24년 최대 적정 가격은 19,101원

'기업분석' 카테고리의 다른 글

| 쌍용 C&E 기업분석 (0) | 2022.11.25 |

|---|---|

| 삼성전기 기업분석 (0) | 2022.08.27 |

| 삼성전기, LG이노텍 2Q22 리뷰(22.7.28 신한금융) (0) | 2022.07.31 |

| 엔비디아 20, 21년 ROE, ROA 분해해보기 (0) | 2022.06.26 |

| 엔비디아는 단도투자의 영역인가? (0) | 2022.05.29 |