퀀트전략(22.5.31 미래에셋 유명간, 황지애)

매출보다 수익성, 이익보다 현금흐름

https://apps.3protv.com/3pro/home/ReferenceDetail?id=691

삼프로 TV

유튜브 압도적 1위 경제방송 삼프로TV의 영상과 자료, 프리미엄 강의를 이제는 3PROTV 앱을 통해 만나보세요

apps.3protv.com

1. 매출 증가보다 수익성 개선 여부가 중요

1.1 인플레이션을 조정한 PER 지표 CAPE(Cyclical Adj. P/E)

1.1.1 일반적으로 사용되는 12개월 선행 PER은 향후 1~2년의 실적 추정치를 사용하기 때문에 변동성 ↑

1.1.2 CAPE는 인플레를 고려한 과거 10년 평균 EPS(실질 EPS)를 사용해 계산하기 때문에 경기 사이클에 따른 기업 실적 변동을 완화할 수 있는 지표

1.1.2.1 미래의 기업 실적 성장이 반영되어 있지 않다는 것이 단점

1.1.3 인플레이션을 감안한 실질 EPS로 계산하기 때문에 금리 수준이 다르더라도 과거 추이와 비교 가능

1.1.4 22년 영업이익률 개선 및 개선 여력이 높은 업종 : 호텔/레저, 운송, 미디어, IT 하드웨어, 에너지

1.1.5 22년 영업이익률 개선 및 현재 이익모멘텀이 긍정적인 업종 : 운송, IT하드웨어, 에너지, 상사/자본재, 기계, 통신서비스

1.2 미국, 한국 주식시장의 ERP(Equity Risk Premium)

1.2.1 3단계 배당할인 모형에서 추정한 요구수익률(COE)에서 미국채 10년 금리(=무위험 수익률)를 차감

1.2.2 미국 시장 ERP는 2.1%, 한국 시장 ERP는 2.6%

1.3 매출액 증가율 > 영업이익 증가율

1.3.1 물가 상승 국면에서 기업의 매출은 증가할 수 밖에 없음(매출 = 수량(Q) x 가격(P))

1.3.2 이익(QxP - Cost)에서 가격 전가력과 비용 통제력이 향후 기업들의 실적 전망에서 중요

1.3.3 22년 영업이익률 컨센서스는 8.5%로 21년 8.7% 대비 둔화

1.3.4 하반기로 갈수록 실적 증가율 둔화 → 업종/종목 차별화 장세 심화

1.3.5 실적 둔화 사이클에선 매출 감소보다 마진 하락이 먼저

1.3.6 원자재 가격 상승으로 기업들의 매출원가 부담 높아질 전망

1.3.7 수익성 개선 기업에 주가 프리미엄

1.4 물가상승률과 경제성장률

1.4.1 22년 경제 성장률 < 물가상승률, 23년 경제 성장률과 물가 상승률 갭 완화

1.4.2 경제 성장률이 하락하면서 물가가 상승하는 국면 → 주가 하락

1.4.3 경제성장률 < 물가 상승률 국면 → 갭이 축소되면서 바닥 확인

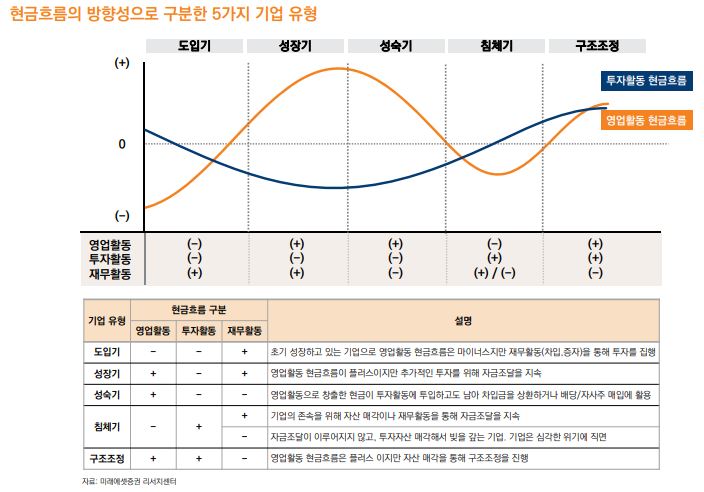

2. 이익을 보완해주는 현금흐름 : 기업 유형별 전략

2.1 현금흐름 둔화 및 자금 조달 규모 증가

2.1.1 한국 기업들의 잉여 현금 흐름 둔화

2.1.2 재무활동 현금흐름 (+) : 영업활동을 통한 현금 창출 분이 부족하게 되면서 외부로부터 자금 조달

2.1.2.1 차입금 상환 및 자사주 취득 시 재무활동 현금흐름 (-)

2.1.3 실적 개선에도 영업활동 현금흐름 둔화

2.1.3.1 비현금성 이익(=발생주의 회계원칙으로 실제 현금유입과 시기가 불일치되는 이익)이라고 볼 수 있는 운전자본(재고자산+매출채권-매입채무)이 급증했기 때문

2.1.4 이익의 퀄리티는 현금성 이익으로 판단

2.1.4.1 같은 이익을 기록했더라도 현금이익 비중이 높으면 이익의 질이 높다고 판단

2.1.4.2 한국 기업들의 비현금성 이익 비중 상승 = 이익의 퀄리티 하락

2.2 늘어난 재고자산과 매출채권

2.2.1 매출액 대비 매출채권, 재고자산 비중이 상승하게 되면 기업들의 현금 창출 능력이 낮아졌다고 판단

2.2.2 재고자산 회전율 하락세 지속 → 늘어난 재고는 매출 둔화 국면에서 기업들의 수익성 훼손

2.2.3 자동차, 건강관리 업종 제외 대부분 업종들의 재고자산 회전율 둔화 추세

2.2.3.1 특히, 소재(화학, 비철금속, 철강), 화장품/의류, 필수소비재, IT(하드웨어, 반도체, 가전, 디스플레이)의 재고자산 회전율 하락세 뚜렷

2.3 현금흐름을 통한 기업 사이클 구분

2.3.1 성숙기 기업 : 현금흐름 개선 중요

2.3.1.1 영업활동으로 벌어들인 현금을 투자에 활용하고도 남아 차입금을 상환해 재무구조를 개선시키거나 배당이나 자사주 매입을 통해 주주환원을 확대하는 기업

2.3.1.2 잉여현금흐름 (+), (-)로 구분하며 현금흐름보다 성장에 대한 기대감 유지가 중요

3. 개인적인 생각

인플레이션이 이슈로 떠오르면서 수익성과 현금흐름에 집중하기 시작했다. 특히 배당주에 대한 관심이 많아졌다. 그 이유는 인플레이션을 지나면서 원자재 가격 상승에 따른 가격 전가가 불가능한 기업들에게 위기가 찾아올 수 있고, 양적 긴축과 금리 상승으로 인한 통화량이 줄어들면서 남아있는 돈이 머물 수 있는 좀 더 확실한 기업들을 찾기 때문일 것이다.

그런데 다시 생각해보면 인플레이션이 오지 않더라도 수익성과 현금흐름에 집중해야한다. 언제 어떤 위기가 다가온다! 하면서 예고하면서 찾아오지 않기 때문이다. 원칙을 세우고 지키면 돈을 잃지 않을 확률이 높아진다는 것을 다시 한번 상기시켰다.

'자료정리, 생각정리' 카테고리의 다른 글

| 한 주간 리포트정리(7.12~17) (0) | 2022.07.18 |

|---|---|

| 한 주간 리포트 정리(22.7.5~10) (0) | 2022.07.11 |

| 순환론적 사고를 지닌 이들이 투자세상을 지배한다(220701 이베스트 윤지호) (0) | 2022.07.07 |

| 한 주간(22.6.28~7.3) 리포트 정리 (0) | 2022.07.04 |

| 한 주간 리포트 정리 (0) | 2022.06.27 |