https://finance.naver.com/research/industry_read.naver?nid=30863&page=1

자동차 산업분석 - 배터리 산업 수익성 분석 : 네이버 금융

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

2차전지 산업 세미나(하나금융 김현수 22.3.16)

배터리 산업 수익성 분석

1. 원가분석

1.1 고정비 : 영업레버리지 효과 감안, 적정 마진 도출

- 향후 5년간 전기차 및 전기차 배터리 시장 성장률 25% 이상 전망

- 국내 셀 메이커 전기차 배터리 사업 수익성 현재 손익 분기 수준, 향후 수익성 개선의 정도 미지수

- 제조업의 수익성을 결정하는 중요한 요소 : 영업레버리지 효과

- 산업의 수익성과 고정비 비중 간의 높은 상관성

- 고정비 비중이 높은 반도체 산업(50%)의 경우 지난 5년 평균 영업 이익률 31%

- 고정비 비중 낮은 자동차 부품, 화학 산업 수익성 비교적 낮은 수준

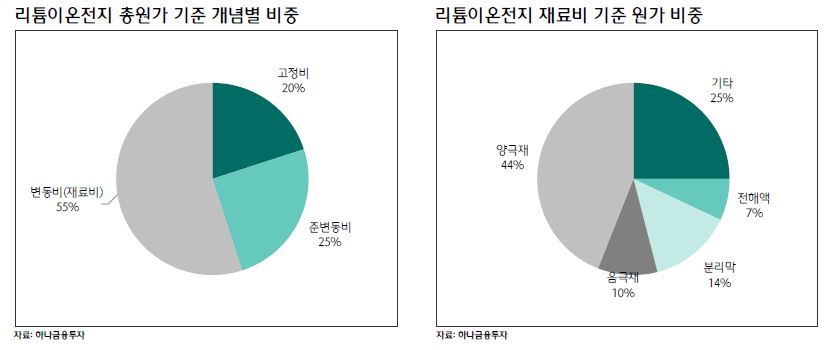

- 배터리 산업의 고정비 비중은 약 20% 수준

- BoM Cost* 기준 역시 리튬이온전지의 고정비 비중 평균치 20%

*BoM Cost : 부품원가

- 리튬이온전지 평균 재료비 비중 55%, (준)변동비 25%

- 재무제표 및 BoM Cost 분석 모두 고정비 비중 20% 내외

- 전동공구, 스마트폰, 전기차 등 배터리 타입별 원가 비중 역시 고정비 비중 20% 내외

- 타 제조업 평균 고정비 비중 : 수동 부품(삼성전기) 35%, 모듈 부품(LG 이노텍) 17%

- 감가상각비 비중 : 배터리 8%, 수동 부품 11%, 모듈 부품 6%, 완성차 4%

- 고정비 및 공헌이익률 기준, 전기차 배터리 부문 미래 영업이익률은 6~10% 수렴 전망

1.2 변동비 : 광물 자원 접근성 차이로 인해 중국 진영의 우위 불가피

- 총 원가 중 70% 후반 비중 차지하는 변동비를 어떻게 관리하는 지가 수익성 결정 요소

- 특히, 전체 원가에서 각각 24%, 11% 차지하는 양극재, 음극재 중요

- 양극재, 음극재의 구성 요소인 니켈, 리튬, 흑연 등의 광물자원의 가격 변동성이 매우 크기 때문

- 과거에는 광물자원 가격 추이와 배터리 업체 수익성 간의 역상관성이 강했음

- 20년 전후로 광물자원 가격 상승분에 대한 배터리 판가 전가 본격화

- 계약 구조 변경 덕분에 광물자원 가격 상승 불구 수익성 유지 혹은 개선

- 과거와 달리 광물 자원 가격 변동성 리스크 상당 부분 해소되었으나 광물 자원 조달의 중요성 여전

- 주요 광물 자원별 중국의 점유율 매우 높은 수준

- 광물 자원 조달 측면에서 중국 업체가 한국 업체 대비 유리한 상황

- 특히 핵심 3개 광물 자원(리튬, 코발트, 니켈)의 중국 점유율 압도적

- 광물 자원 조달 이점 바탕으로 중국 셀 메이커의 수익성 한국 대비 높은 수준

- 한국 셀 메이커의 수익성 전망에 있어 CATL의 수익성이 상단 기준점

2. 배터리 시장의 블록화가 가져올 영향

2.1 힘을 잃은 리카르도

- 수익성은 원가 구조뿐만 아니라 가격협상력 및 수급 상황에 따라 달라짐

- 디스플레이 산업의 경우 높은 고정비 비중 불구, 패널 공급 증가로 가격 협상력 약화되며 수익성 훼손

- 따라서 배터리 산업의 마진 전망 역시 수급 분석 병행 필요, 다만 글로벌 수급 분석 당위성 떨어짐

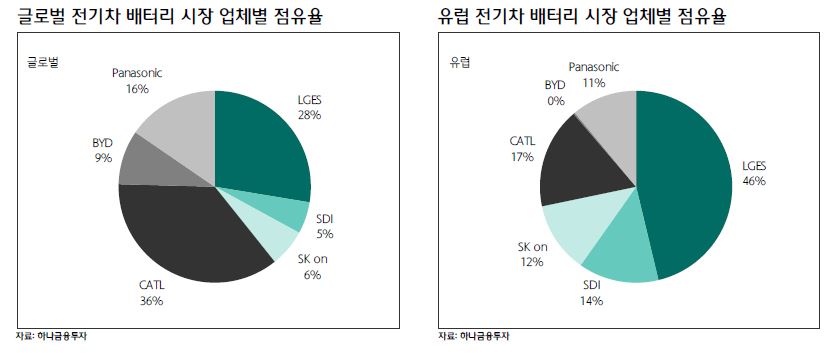

- 글로벌 전기차 시장 점유율

2.2 미국 : 수요 관련 정책 분석

- BBB* 법안 내 전기차 지원 정책에 따라 31년까지 인당 최대 12,500달러의 보조금 지급

*BBB : Build Back Better

- 기본 보조금 7,500달러, 미국 생산 배터리 탑재 차량 500달러, 노조 있는 공장 샌산 4,500달러

- 세 조건 모두 만족하는 OEM은 GM, 스텔란티스, 포드로 국내 셀 메이커 수혜 가능

- 미국 전기차 침투율 6.3%(중국 20.4%, 유럽 14.6%)로 전기차 시장 여력 충분

- 미국 전기차 시장은 테슬라가 압도적 판매량 기록

- 21년 포드, 폭스바겐 판매량 증가 뚜렷

2.3 미국 : 공급 관련 정책 분석

- USMCA* 발효와 함께 자동차 원산지 규정 강화

*USMCA : 북미 자유 무역 협정(미국, 멕시코 ,캐나다)

- 역내 부가가치 기준 : 순비용 환산법 기준 역내 생산 부품 비율이 75%까지 단계적 상향

- 역내 부가가치(%) = (순비용 - 역외생산부품 가치) / 순비용 * 100

- 역내 노동가치 비율 : 시급 16달러 이상인 공장에서 생산된 부품이 일정 비율 이상이어야 함

- 역내 노동가치 비율 기준 미충족 시 무관세 대상에서 제외

2.4 미국 : 전기차 배터리 관련 정책 함의

- 미국 내 전기차 판매를 위해서는 북미 지역 공장 생산 배터리 조달이 필수적

- 향후 미국 전기차 배터리 시장 수급은 매우 타이트하게 전개될 가능성이 높음

- 미국 내 13개 배터리 공장 설립 중

- 현재 미국 내에서 진행 중인 배터리 증설의 95%가 한국 업체 통해 진행 중

- 국내 셀 메이커 3사 모두 미국 공장 증설 추진 중

- 미국 전기차 배터리 시장에서 한국 셀 메이커들의 수혜 예상 가능

- 타이트한 수급 바탕, 미국 전기차 배터리 사업 영업이익률 6~10% 수준 방어 가능할 것으로 판단

2.5 지역 내 생산 지속 유도하는 중국, 상대적으로 규제 약한 유럽

- 중국 시장 중장기적으로 수급 밸런스 상태에 수렴할 것

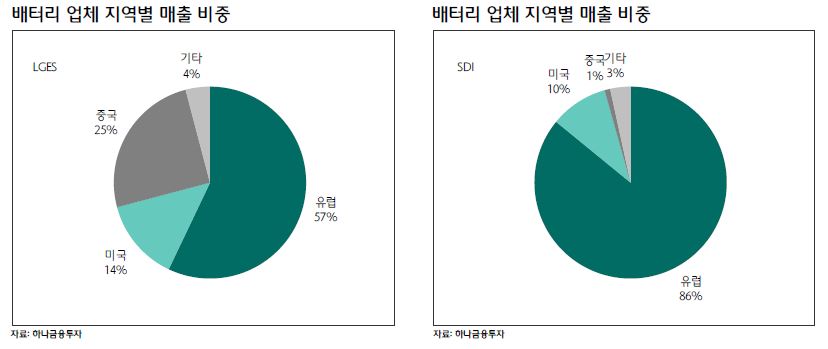

- 유럽의 경우 미국, 중국 대비 배터리 현지 생산 강제성 강하지 않음

- 유럽 시장이 요구하는 배터리 기술 수준이 높아 후발 주자들과의 기술 격차 유지되는 중

- 한국 배터리 체인의 수익성은 적정 마진 범위(6~10%) 내에 있을 것

고정비와 변동비에 대해 공부하고 있는 중 배터리의 고정비와 변동비에 대해 써놓은 리포트가 있어서 스터디 그룹원들과 같이 공부하기로 했다. 고정비와 변동비 그리고 영업레버리지에 대해 공부하기에 좋은 자료인것 같다. 다만, PPT 형식으로 발표자료까지 같이 있었으면 더 좋았을 뻔 했다.

양극재와 음극재에 사용되는 광물 가격의 가격 급등락이 너무 심하기 때문에 변동성이 심하다는 것은 알겠다. 계약은 연간단위로 진행된다고 들었던 것 같은데 지금은 니켈 가격 급등이 많이 내려온 상태지만 주요 원재료의 가격이 지속적으로 높아졌을 때 적정 수준 마진 범위인 6~10% 밑으로 내려갈 수 있을 가능성이 있는 것은 아닌가 하는 생각이 들었다. 또, 준 변동성이라고 표현하는 분리막과 전해액의 경우 변동비가 그렇게 크지 않기 때문에 이렇게 적어놓은 것 같은데, 아마 배터리 업체의 위치가 더 높게 형성되어있기 때문에 그런 것이 아닐까 싶다.

앞으로 전기차 시장이 5년간 25%씩 성장한다고 하니 확실히 수혜가 있을 것 같긴 하다. 그런데 적정 수준 마진이 6~10%면 너무 적다는 생각이 든다. 물론 전기차 업체들에 전부 납품하기 때문에 전기차 업체 하나를 잘못 찍어서 손해를 보는 경우보다는 많은 수익을 벌 수 있겠지만 이정도라면 테슬라를 사는게 더 큰 수익을 볼 수 있지 않을까 싶은 생각이 들었다. 테슬라는 배터리 업체들보다 위에 있는 것 처럼 관계가 형성 되어 있는 것 같기 때문이다.

전기차 시장에서 벌어들이는 금액으로는 중국과 유럽의 규모가 클 것 같다. 미국보다 더 많은 지원을 해주고 있기 때문이다. 그런데 성장률 측면에서 보자면 미국의 전기차 침투율이 6.3%밖에 안되기 때문에 폭발적인 성장이 일어날 것 같다. 이 부분에서도 역시 전 세계에서 가장 큰 점유율과 영향력을 가지고 있는 테슬라가 더 좋아보인다.

'산업리포트' 카테고리의 다른 글

| 은행 리포트(22.3.14~18) (0) | 2022.03.20 |

|---|---|

| 윤택한 세상 - 부동산 규제 완화에 따른 수혜주 꾸러미(22.3.15) (0) | 2022.03.19 |

| F&B Weekly 냠냠냠(하나금융 22.3.11) (0) | 2022.03.15 |

| 엔터테인먼트 비중확대(신한금투 22.2.28) (0) | 2022.03.13 |

| 드라마 제작사(하나금융 22.3.7) (0) | 2022.03.12 |